印刷业2023年1-7月经营状况分析 2023-09-15 17:51:20

近日,国家统计局披露了2023年1-7月工业企业经济效益状况。7月份,工业生产月度增速虽比上月有所回落,但累计增速保持了基本稳定。

需要说明的是,在国家统计局的统计体例中,“印刷和记录媒介复制业”是全部工业中41个大类行业之一。常年有6000余家规上企业(年主营业务收入2000万元以上)按月提报经营数据,这些企业的年营业收入总计在7000多亿元,占全国印刷业总体营收规模的一半以上。

基于此,规模以上印刷企业的经营表现,成为观察全行业发展状况的重要窗口。科印传媒产业研究中心也会借助这个有代表性的观察窗口,每月及时披露统计数据,分析产业变化动态,帮助行业从业者明晰发展态势,及时调整经营策略。

1. 整体走势分析

2023年1-7月,全部工业(规模以上企业)工业增加值同比增长3.8%,与上月持平。从当月增速来看,图1显示,7月份全部工业(规模以上企业)工业增加值同比增长3.7%,相比上月回落0.7个百分点。分行业看,41个大类行业中有23个行业增加值保持同比增长,增长面刚过5成。

7月份,印刷规上企业工业增加值增速为-5.2%,较上月降速有所收窄。与全部工业的平均增速相比,印刷业处于偏弱走势。

图1 GDP、全部工业及印刷业增加值同比增速

2. 营收与利润分析

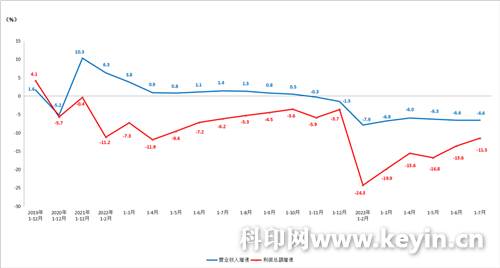

2023年1-7月,印刷业规模以上企业实现营业收入,同比下降6.6%,与上月持平(见图2)。同时期,全部工业规模以上企业实现营业收入,同比下降0.5%,相比1-6月的-0.4%,增速继续下降。今年以来,印刷规上企业的营收增速,一直在负增长区间运行,与全部工业平均水平相比有显著差距,显示行业景气度偏弱。

2023年1-7月,印刷业规模以上企业实现利润总额,同比下降11.5%。相比1-6月的-13.6%,降幅收窄2.1个百分点。从今年的运行态势来看,累计利润降幅自年初以来连续收窄,印刷企业盈利压力有所缓解。

图2 印刷业累计营业收入与利润总额同比增速

对比与印刷业密切关联的造纸业,1-7月,造纸和纸制品业营业收入增速为-5.1%;利润总额增速为-46.1%,相比上月利润降幅有所扩大。

3. 效益状况分析

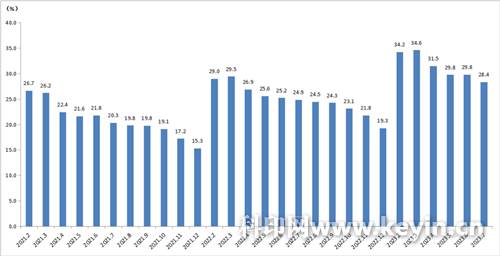

2023年7月,印刷业规模以上企业的亏损面为28.4%,较上月下降1.4个百分点;亏损企业的亏损总额增长了16.3%。图3显示了自2021年以来各月的亏损面情况,可以明显看出,虽然今年以来亏损面呈走低之势,但今年各月相比去年同期,规上印刷企业的亏损面还是明显上了一个台阶。

图3 印刷业亏损面

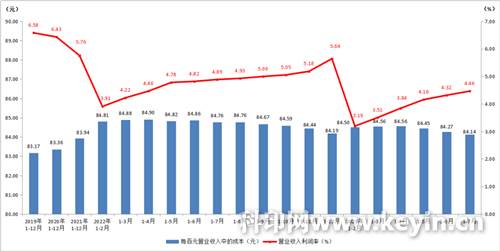

2023年1-7月,印刷规上企业营业收入利润率为4.46%,相比上月继续提升。不过由图4可见,对比去年同期4.89%,减少了0.4个百分点。而与全部工业1-7月5.39%的平均水平相比,更有不小的差距。如何增收增利,今年对印企而言仍是艰难的命题。

2023年1-7月,印刷业每百元营业收入中的成本为84.14元,较上月继续下降。这一数字,低于全部工业85.22元的平均水平,相比印刷业去年同期84.76元,也有所降低。今年纸价低位运行,印刷企业的成本压力有所减轻,有助于单位成本的总体改善。

图4 印刷业累计营业收入利润率与每百元营业收入中的成本

4. 资产质量分析

2023年7月末,印刷业规模以上企业的资产负债率为46.59%。相比上月46.50%有所提升。而与7月末全部工业57.6%的资产负债率相比,印刷企业的负债水平整体较低。

7月末,印刷业规模以上企业的应收账款平均回收期为69.14天,相比上月69.04天有所增加。与去年同期58.45天相比,增加10.69天,表明今年印刷企业的资金占用压力相比去年明显增大。

7月末,印刷业规模以上企业的产成品存货周转天数为20.72天,与上月持平,不过相比去年同期增加2.68天,存货周转速度有所减缓。

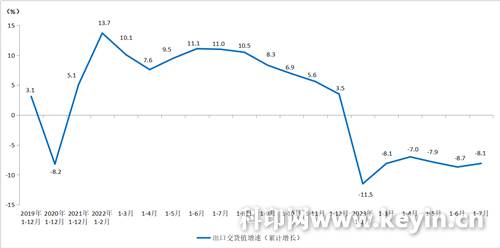

5. 出口交货值分析

2023年1-7月,印刷业出口交货值同比下降8.1%(见图5)。从7月当月来看,出口交货值为50.5亿元,同比下降12.6%,为今年各月中的最大降速。全球制造业低迷、外需收缩的持续影响,在印刷行业也充分显现。

图5 印刷业出口交货值增速

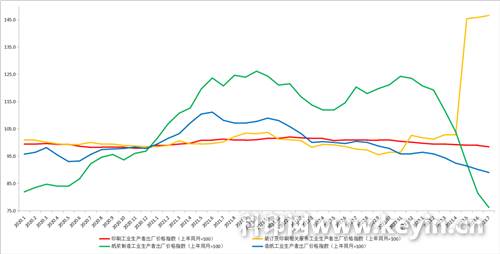

6. 价格指数分析

借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。

图6显示自2020年以来各月的价格走势。截至7月,浆价(绿线)继续探底,带动纸价(蓝线)持续下行,跌势尚未企稳。

相比纸价的波动,印刷价格指数(红线)走势平稳,略有下行;装订及印刷相关服务价格指数(黄线)自5月出现异动后,进入新一轮平价周期。

图6 部分行业生产者出厂价格指数(上年同月=100)

7. 部分行业走势分析

表1显示41个大类行业中,部分与印刷业有密切关联行业的主营业务收入增长情况。这些行业多数是印刷业所服务的客户行业,也有造纸等上游行业。

表中显示,2023年1-7月全部工业主营业务收入平均增长为-0.5%,延续微降走势。

表1 部分行业主营业务收入增长率

分行业来看,基本生活类消费品行业,如农副食品、食品制造、酒饮料和精制茶、烟草等行业均处于正增长区间,增速各有高低;其他消费品行业,如纺织业、服装服饰、皮革制鞋、工美体育等行业比较低迷,仍在负增长区间。工业品行业中,汽车进入销售淡季,增速有所回落,但增速仍比较亮眼,起到较强的带动作用;化工、计算机通信和其他电子设备制造业等行业仍处于负增速。

总体来看,今年以来我国经济逐步摆脱疫情影响,延续恢复向好态势,但在通胀持续、金融市场动荡、债务压力上升、地缘政治紧张等多重负面因素影响下,世界经济仍面临下行压力,国内经济恢复也面临需求不足、结构性矛盾与周期性问题交织等制约。面对种种压力,印刷企业仍需坚定信心,守住本业,积极积蓄发展动能,在大变局时代走好走稳发展之路。

来源:科印网

On May 24, 2024, leaders from our long-term strategic partner Guangdong Jiujiang Distillery Co., Ltd. visited Joinet Science and Technology Park for a visit and exchange. This visit and exchange not only further increases our understanding of Zhuhai Joinet Printing Co., Ltd., but also serves as an i

On February 7, 2023, Director You Xinge from Huazhong University of Science and Technology and the National Anti Counterfeiting Engineering Technology Research Center visited the company to guide work. Mr. Xu Bosheng, President of the company, Mr. Yang Zhenjie, Vice President, and Mr. Liu Haiqing, Director of R&D Center, warmly welcomed Director You's visit and expressed deep gratitude for the long-term support provided by Huazhong University of Science and Technology. Huazhong Universi

RFID (Radio Frequency Identification) is a radio frequency identification technology that achieves automatic identification and tracking of items through the use of electronic tags and readers. RFID technology can track and manage items without human intervention, improving logistics efficiency and management accuracy. RFID technology is widely used in fields such as logistics, supply chain management, inventory management, asset management, transportation, intelligent manufacturing, etc. Radio

Mobile:19966308713

Mobile:19966308713

Landline:0760-86630003

Landline:0760-86630003

business@joinet.com.cn

business@joinet.com.cn

WeChat

WeChat